معرفیقرض الحسنه برای نیازمندان

با توجه به تفاهم نامه همکاری خیریه شعف و صندوق وام قرض الحسنه امداد ولایت (کمیته امداد امام خمینی ) ، خیرین و نیکوکاران گرامی می توانند با واریز کمک های نقدی خود در تامین مالی سرمایه گذاری جهت اعطای وام از طریق صندوق امداد ولایت برای نیازمندان شرکت نمایند.

گزارش معرفی نیازمندان جهت دریافت قرض الحسنه

از سال 1398 الی 1401

صندوق قرض الحسنه که در حقیقت گونه دیگری از بانک است که در این ایام بسیار فراوانتر شد و موقعیت خود را در بانکداری اسلامی یافته است. در این مطلب، قصد داریم تعریفی در مورد این موضوع ارائه دهیم و فرق آن را با سایر بانکها فحص و بحث کنیم. از سوی دیگر می خواهیم با مفهوم صندوق قرض الحسنه نیازمندان آشنا شویم.

در این مقاله می خوانید

صندوق قرض الحسنه نیازمندان و تاریخ مختصر آن

اول خوب است که به تاریخ مختصر صندوق قرض الحسنه نظری افکنیم و ماسبق آن را از دیده بگذرانیم.

دادن قرض از کارهای نیکوی الهی است، که به دفعات در قرآن درباره صدقه به شکل قرض از آن یاد شده است و بعد از آن کلمۀ «حسناً» آمده است. عبارت قرض الحسنه از همین جا استخراج شده است.

قرض الحسنه یک نوع عقد یا قرارداد است که توسط آن مبلغ معینی به قرض گیرنده قرض داده می شود، و این یک وام بی بهره است. و بعداً از او پس گرفته می شود. مدت زمان پس دادن آن مقدار بر اساس بانکها یا صندوقهای مختلف قرض الحسنه فرق دارد.

در بانکداری جهانی، صندوق قرض الحسنه به عنوان اعتبارات خرد یا تأمین مالی خرد شناخته شده است. این اسم برای مبارزه با فقر و تنگدستی به خصوص در کشورهای در حال توسعه ظهور یافته است. ولی این نهادها در کشورهای توسعه یافته نیز مورد توجه هستند.

صندوق قرض الحسنه در کشورهای اسلامی برای مساعدت به مردم تنگ دست و یا برای امر خاصی محتاج هستند ، به مثابۀ نهاد مردمی تشکیل شده است.

ابتدا بهتر است به گذشته صندوق قرض الحسنه یک نگاهی بیاندازیم و تاریخچه ان را بررسی کنیم.

قرض دادن یکی از اعمال پسندیده ی خداوندی است، بارها در قرآن درباره ی صدقه به صورت “قرض” آمده است که بعد از آن کلمه ی “حسناً” نوشته شده است. کلمه قرض الحسنه از همین مطلب برداشته شده است.

قرض الحسنه همانطور که در مقاله عقود اسلامی صحبت کردیم، نوعی قرارداد است که به موجب آن مقدار مشخصی را به وام گیرنده قرض می دهد و بدون درخواست سودی، از او باز پس می گیرد. مدت زمان باز پرداخت مبلغ بنا بر شرایط بانک یا صندوق قرض الحسنه متفاوت خواهد بود.

در بانکداری جهانی، صندوق های قرض الحسنه، آن ها را به عنوان اعتبارات خرد یا تامین مالی خرد معرفی می شوند. این نام برای مبارزه با تهی دستی و فقر به خصوص در کشورهای جهان سوم پدیدار شده است. ولی اتحادیه های اعتباری در کشورهای جهان اول نیز هنوز مورد مراجعه و اعتبار هستند.

صندوق قرض الحسنه در کشورهای اسلامی جهت کمک کردن به مردم تهیدست جامعه و یا آن ها که برای شرایط خاصی نیاز به کمک هستند به عنوان نهادهایی مردمی شکل گرفتند.

صندوق قرض الحسنه و نیازمندان و حوزه فعالیت آن

صندوق قرض الحسنه فی الواقع، نقش یک میانجی را میان قرض دهنده و قرض گیرنده ایفا می کند. در این شکل از قرض، از قرض گیرنده بهره ای دریافت نمی شود، و جهت مرتفع شدن معضل و احتیاج تنگدستان ، به افرادی که تهی دست هستند وام داده می شود. در این گونه از بانک، در حقیقت، یک مجموعه از مردم، به عنوان یاری کننده، حسابی در بانک قرض الحسنه افتتاح می کنند، و مقداری پول در آن می گذارند. این افراد شاید قرض گیرنده را به صندوق معرفی کنند.

شکلهای مختلف قرض الحسنه

این نهاد دو نوع دارد ، حقیقی و حقوقی که در ادامه، به این دو مورد امعان نظر خواهیم کرد.

1- صندوق قرض الحسنه حقیقی

این شکل از صندوق قرض الحسنه در این روزگار رو به افزایش از منظر تعداد هستند، و مثل همان صندوقهای قرص الحسنه هست که در میان اقوام و دوستان درست می شود. مثلاً ماهانه از افراد مبلغی جمع می شود، و افراد خودشان قوانینی را وضع کرده اند. و هر دفعه به یک نفر وام می دهند.

2- صندوق قرض الحسنه حقوقی

از این دسته، می توان به صندوق قرض الحسنه مساجد حسینه ها و هیئتهای مذهبی اشاره کرد. در این گونه از صندوق، معمولاً خیرین سرمایه گذاری می کنند، و فرد محتاج را انتخاب کرده و به او وام می دهند.

با گسترش صندوقهای قرض الحسنه، در جاهای دیگر مثل شرکتها نیز این نوع صندوق دیده می شود. در شرکتها به این نوع صندوق «تعاونی اعتبار صنفی» می گویند که از نوع بانکداری بی ربا است.

همه این نوع صندوقها، زیر نظر مقررات کشوری هستند، و شخصیت حقوقی دارند.

نوع دیگری از صندوق قرض الحسنه با شخصیت حقوقی، همان صندوق قرض الحسنه ای است که رسماً در سیستم بانکداری کشور ثبت شده است. این نوع صندوق برای کمک به همه تشکیل شده است.

خود صندوق قرض الحسنه حقوقی سه نوع دارد که اکنون یک به یک به آنها می پردازیم

صندوق قرض الحسنه حقوقی و انواع آن

1-صندوق قرض الحسنه معاونت

در این نوع، افراد نیکوکار مقداری پول به صندوق می دهند، و خودشان هیچ میلی به دریافت وام ندارند و هدفشان فقط و فقط انجام کار خیر است. یعنی هدفشان معاونت و معاضدت به مردم نیازمند است.

2-صندوق قرض الحسنه تعاون

در این نوع صندوق، در این روش برخلاف روش قبلی، فردی که مبلغش را در صندوق قرار داده ، وام می گیرد و فقط اجازه وامگیری از آن دارد، و با قرعه کشی یا روشی دیگر، وام به متقاضیان تعلق می گیرد.

3-صندوق قرض الحسنه بزرگ

آن مثل صندوق قرض الحسنه کوچک است. اما به دلیل گسترش، چندین شعبه زده و به محتاجان کمک می کند.

صندوق قرض الحسنه با سایر بانکها و صندوقها چه فرقی دارد؟

طبیعتاً صندوق قرض الحسنه از وامگیرنده هیچ بهره ای نمی گیرد. و خصوصیت دیگر این است که صندوق قرض الحسنه ، پول خود را از خود مردم دریافت می کند. ولی برخی بانکها از منابع دیگری از مردم اعتبار خود را دریافت می کند.

صندوق قرض الحسنه نیازمندان: وام گرفتن از صندوق قرض الحسنه چه شرایطی دارد؟

اکنون نظر به مشکلاتی که جامعه با آن مواجه شده است، هر روز افردی که متقاضی وام قرض الحسنه هستند افزایش می یابد، همین موضوع سبب می شود که نهادهای قرض الحسنه با سختگیری بیشتری به متقاضی وام بدهند. سبب اصلی این امر این است که افرادی که متقاضی گرفتن وام از این نهاد هستند خیلی بیشتر شده است. و از طرفی این وامها بدون بهره است برای همین تعداد متقاضیان مضاعف می شود. برای همین این نهادها در مورد وام دادن به متقاضی سختگیرتر می شوند. حال باید ببینیم شرایط دریافت این وامها چگونه است:

1-افتتاح حساب قرض الحسنه

نخستین شرط برای اخذ هر وامی ، افتتاح حساب در آن نهاد مالی است. لذا متقاضی اول باید در بانک یا نهاد قرض الحسنه حسابی را به نام خویش افتتاح کند. برگزیدن نوع نهاد یا نوع حساب به خود متقاضی بستگی دارد. توصیه می شود که پیش از افتتاح حساب متقاضی در مورد موسسه نوع حسابهای آن معلومات کافی کسب کند سپس تصمیم بگیرد.

2-قرار دادن مبلغ در بانک و ماندگاری حساب

موضوع مهم دیگر که باید در نظر داشت این است که اگر قصد دارید امروز حساب را افتتاح کنید و همین امروز وام را دریافت کنید چنین چیزی اصلاً ممکن نیست. یعنی، باید مدت زمانی از لحظۀ افتتاح حساب تا لحظه ای که وام را دریافت می کنید سپری شده باشد. موضوع دیگر مبلغی است که درحساب خود قرار می دهید، هرچه این مقدار پول بیشتر باشد، احتمال اخذ وام بالاتر است. گاهی اوقات خود نهادها بازه ای برای میزان پول ریخته شده مشخص می کنند و به حسابهایی که پایینتر از این حد باشد وام نمی دهند. پس شرط نخست شکیبایی است و دوم این که باید از یک میزان کمینه ، پول واریزی بیشتر باشد.

بعضی نهادها یک بازه زمانی خاص را معین می کنند تا بعد از متقاضی بتواند وام را اخذ کند، گاهی این بازه زمانی سه ماه یا بیشتر است. هرچه مقدار پول واریزی شما زمان بیشتری در حساب باشد و مبلغ بیشتر باشد، احتمال اخذ وام بیشتر است.

3- مقدار قسطهای وام قرض الحسنه

یک موضوع مهم و بدیهی که در مورد وام قرض الحسنه وجود دارد این است که هرچقدر مبلغ تقاضا شده از سوی شما برای وام کمتر باشد، اقساط باید در مدت زمان کوتاهتری پرداخت شوند. مبلغ هر قسط به انتخاب شما وابسته است. اگر مبلغ وام بیشتر باشد، هرچه هم که قسطها بیشتر باشد، ولی مدت زمانی که فرد باید وام را تسویه کند طولانی تر می شود. برای متقاضی مطلوبتر است که وام را با پرداخت طولانی مدت انتخاب کند.

4-مدارک لازم برای وام

یکی از موضوعات مهم برای گرفتن وام قرض الحسنه، آماده کردن مدارکی است که نهاد قرض الحسنه از متقضای می خواهد. همچنین یکی دیگر از شروط وام قرض الحسنه داشتن ضامن در کنار مدارک است.

5- ضامن

شاید به دفعات در فرایند اخذ وام با این موضوع مواجه شده اید، برای اخذ وام باید دو نفر که کارمند دولت یا حداقل دست چک داشته باشند را به نهاد مورد نظر معرفی کنید.

6- روش پرداخت قسطها

شرط دیگر این است که شما باید بتوانید وام را پرداخت کنید، اگر نتوانید پرداخت کنید ، مدیر قرض الحسنه به ضامن شما تماسم میگیرد. و همچنین ممکن است وجهه و اعتبار متقاضی با پرداخت نکردن به موقع مخدوش شود.

صندوق قرض الحسنه نیازمندان: خیرینی که خودشان تقاضای وام نمی کنند

همانطور که پیشتر گفته شد، برخی صندوقهای قرض الحسنه از نوع معاونت هستند. یعنی خیرین که مبالغ خود را در صندوق قرار می دهند، خودشان تقاضای وام نمی کنند.

صندوق قرض الحسنه معاونت در دسته بندی صندوقهای قرض الحسنه آن صندوقی است که در قالب اساسنامه بانک مرکزی قرار میگیرد. این صندوق برای یاری رسانی و معاضدت درست شده اند. یعنی افراد نیکوکار و متمول بدون توقع اخذ تسهیلات و وام برای خودشان و به هدف کمک به نیازمندان، این صندوقها را تأسیس می کنند. از آنجا که این صندوقها برای کمک یکطرفه از سوی خیرین به سمت افراد نیازمند است، نام معاونت را به خود گرفته اند.

بنابراین صندوقهای قرض الحسنه ای وجود دارد که فقط برای یاری به نیازمندان است و معمولاً از آن به عنوان صندوق معاونت یاد می شود که کار آن معاضدت به مردم نیازمند است.

قرض الحسنه در اسلام

کلمه قرض الحسنه از دو جزء ساخته شده است:

- قرض: در اصل به معنی بریدن است و یعنی مالی را به دیگری بدهند، به شرط این که عین یا بدل آن را بازگرداند.

- الحسنه: حسن یعنی زیبا و نیکو و قرض نیکو آن است که از مال حلال باشد و آن را با منت گذاردن و اذیت ضایع نکند.

جایگاه قرض الحسنه در قرآن کریم:

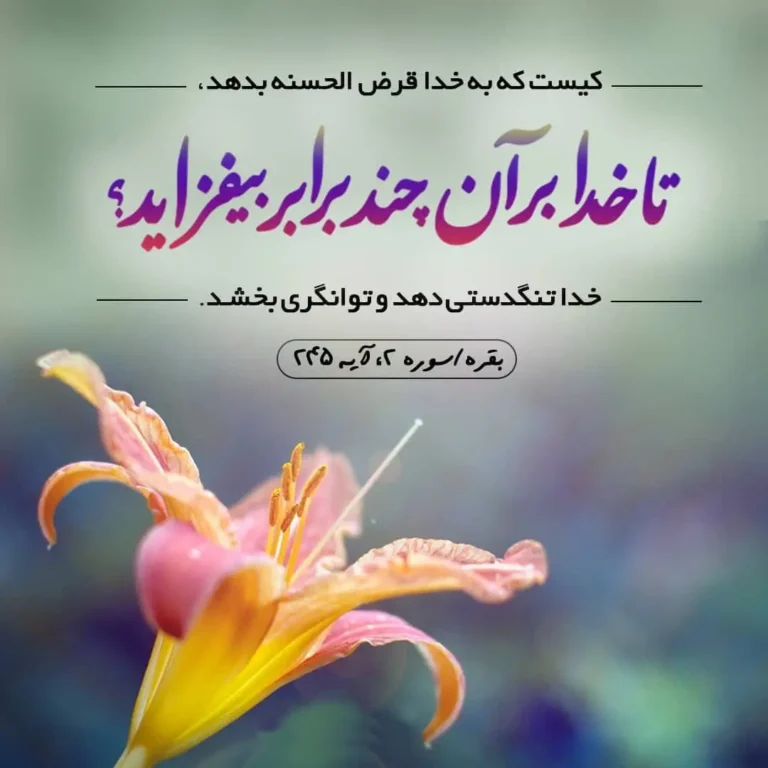

قرض الحسنه در دین مبین اسلام جایگاه ویژه ای دارد و توصیه اسلام برای کمک به فقرا و مستمندان به معنی قبول کردن فقر نیست، بلکه کوششی است در راه ریشه کن کردن فقر از زندگی انسان. خداوند در قرآن در سورة بقره در آیه 245 به قرض الحسنه اشاره فرموده اند.

مَّن ذَا الَّذِي يُقْرِضُ اللَّهَ قَرْضًا حَسَنًا فَيُضَاعِفَهُ لَهُ أَضْعَافًا كَثِيرَةً ۚ وَاللَّهُ يَقْبِضُ وَيَبْسُطُ وَإِلَيْهِ تُرْجَعُونَ ﴿٢٤٥﴾

یعنی كيست آن كس كه به [بندگان] خدا وام نيكويى دهد تا [خدا] آن را براى او چند برابر بيفزايد؟ و خداست كه [در معيشت بندگان] تنگى و گشايش پديد مىآورد؛ و به سوى او بازگردانده مىشويد.

عبارت «من ذا الذی» در قرآن بسیار محدود است و کم استفاده شده است و دو مورد آن در مورد قرض الحسنه است و این نشان می دهد که این موضوع بسیار مهم است.

احادیث در مورد قرض الحسنه:

قرض دادن نتیجۀ گشاده دستی و جود است، و ثواب بی شمار دارد. حضرت امام محمد باقر(ع) فرمود: «هر که به مردی قرض دهد تا زمانی که قدرت بر اداء آن داشته باشد، مال او در زکوة است و خود او با ملائکه در نماز است تا آن را بگیرد.» و در حدیثی دیگر از امام صادق (ع) مروی است که بر در بهشت چنین نوشته شده است: «ثواب صدقه را ده مقابل می دهند و ثواب قرض را هیجده مقابل»

1- قرض گرفتن مذمت شده است

رسول اکرم (ص) از یک جانب، مسلمانان را تشویق به قرض دادن می کرد، و از جانب دیگر به آنها توصیه می کرد که تا جایی که می شود قناعت پیشه کنند و از قرض گرفتن امتناع کنند. ایشان قرض گرفتن را موجب غم در هنگام شب و خواری و مذلت در هنگام روز بیان کرده اند (اصول کافی، پیشین، ج 8، ص 9) و از سنگینی کمر شکن آن به خدا پناه می برند.

2- نباید در بازگرداندن قرض تعلل کرد

پیامبر اکرم (ص) همانطور که طلبکار را ترغیب به شکیبایی می کند، بدهکار را نهی می کند از تعلل در بازگرداندن بدهی اش، ایشان تعلل کسی که قادر به پرداخت قرضش است را ظلم دانسته و می فرمایند : «اگر کسی بتواند حق کسی را بپردازد و تعلل ورزد هر روز که بگذرد، گناه باج گیر برایش نوشته می شود.» (شیخ صدوق، من لایحضره الفقیه،قم، جامعه مدرسین، 1413، ج 4، ص 15)

صندوقها و بانکهای قرض الحسنه در ایران

همانطور که از مطالب بالا بر می آید، صندوق قرض الحسنه ای که فقط به کمک به نیازمندان اهتمام دارد را صندوق قرض الحسنه نیازمندان می گویند. چنین صندوقی تنظیم نشده است برای اینکه افراد بی نیاز از آن بهره ببرند. متأسفانه در سالهای اخیر دیده شده که صندوقهایی در برخی از سازمانها تشکیل می شود که فقط برای کارمندان آن مجموعه وام می دهد و وقعی به حال نیازمندان نمی نهد. ولی مقصود اصلی صندوق قرض الحسنه نیازمندان دستگیری از افراد تنگدست است.

در کشور اسلامی ما نیز صندوق قرض الحسنه نیازمندان مشغول به فعالیت هستند که در زیر چند مورد از آنها را ذکر می کنیم:

- بانک قرض الحسنه رسالت

- بانک قرض الحسنه مهر ایران

- صندوق قرض الحسنه امداد ولایت

- صندوق قرض الحسنه مهر کوثر

- صندوق قرض الحسنه نورا

- صندوق قرض الحسنه مولود کعبه

- صندوق قرض الحسنه امام مرتضی

- صندوق قرض الحسنه شعف

معمولاً حوزه فعالیتهای این صندوقها شناسایی و حمایت از جوانان برای کارآفرینی آنها، اشتغال بیکاران، توسعه کار خیر، ارتباط دادن خیرین و نیازمندان، کمک به تهیه جهیزی و ازدواج و مراسم عروسی است.

صندوق قرض الحسنه نیازمندان شعف

با توجه به ضرورت کار خیر و شناسایی نیازمندان و وصل کردن خیرین عزیز به نیازمندان جامعه، موسسه شعف هم در این مهم از هیچ تلاشی فروگذار نکرده است. صندوق قرض الحسنه شعف سعی می کند با جمع آوری منابع مالی از سوی خیرین، بتواند به افراد نیازمند وام بدون بهره بدهد.

از جمله مسئولیتها و فعالیتهای صندوق قرض الحسنه شعف موارد زیر می باشد.

- اهداف صندوق قرض الحسنه شعف

- شناسایی، کار آفرینی و حمایت از جوانان و کارآفرینان جامعه به ویژه دانشجویان و فارغ التحصیلان عزیز

- شناسایی و کار آفرینی برای بیکاران، نیازمندان جامعه، سرپرست خانوار و زنان بی سرپرست و بدسرپرست

- تلاش در توسعه موج أمور خیر در جامعه و احیای روح زندگی و فعالیت و سرزندگی در جامعه

- ارتباط دهی امن بین افراد خیر عزیز و افراد نیازمند و ترویج فرهنگ کمک به دیگران و فرهنگ معاضدت

- کمک به زوجهای جوان جهت فراهم نمودن جهیزیه و برگزاری مراسم عروسی مطابق با شأن خواندگی ایشان و غیره

- تشویق افراد خیر به تهیه منابع مالی برای صندوق قرض الحسنه و دادن وام بدون بهره به افراد نیازمند

1- شفافسازی منابع درآمدی

نظر به اهمیت خرج کردن منابع در حوزه اهدافی که توصیف شد و اهمیتهای سازمانی در صندوق قرض الحسنه نیازمندان، تلاش می شود که تمام منابع موجود و منابع جذب شده از طرف خیرین و مردم در جهت پرداخت وام قرض الحسنه بدون بهره که رسالت این نهاد است استفاده شود. برای افزایش شفاف سازی عملکرد صندوق در مورد ارائه گزارشهای مالی به عموم مردم نه تنها هیچ محدودیتی ندارد، بلکه آن را یک وظیفه تلقی می کند.

2- تنوع تسهیلات

تنوع در ارائه تسهیلات نیز از دیگر خصوصیات مهم صندوق قرض الحسنه نیازمندان شعف است که تمام احتیاجات خانواده و طبقه های آسیب پذیر چه به لحاظ اشتغال و کارآفرینی، ازدواج و جهیزیه ، کمک هزینه درمان بیماریها، خرید و رهن مسکن و تحصیل را شامل می شود.